Dépositaire & teneur de compte-conservateur TCC

Il y a un abus de langage sur ces termes. Ce sont deux régimes juridiques qui ne sont pas harmonisés (Code des assurances d'un côté et Code monétaire et financier + RGAMF de l'autre) et qui utilisent la même terminologie.

- Le « dépositaire » au sens Code des assurances (article R 342-5 et A342-1)

Il s'agit du "dépositaire" unique tiers en charge de la conservation des actifs du Fonds général qui a pour missions principales : La conservation des actifs (compte-titres, tenue des positions), le règlement/livraison (dépouillement des ordres sur les titres et placements) et les flux monétaires .

Ce dépositaire concerne le dispositif prudentiel et la règlementation SII alors que le dépositaire au sens AMF concerne les Fonds (OPC) et relève de la règlementation des fonds (MIFID II et UCIT/AIFM II).

Article R342-5 : "Les actifs qui font l'objet d'un enregistrement comptable distinct tel que prévu à l'article R. 342-1 sont conservés par un dépositaire unique. Ce dépositaire ouvre au nom de l'entreprise d'assurance, pour les opérations financières liées à la gestion financière de ces actifs, un compte espèce et un compte de titres propres à chaque comptabilité auxiliaire d'affectation ainsi que tout compte nécessaire à la tenue des positions sur les marchés d'instruments financiers à terme. Le dépositaire assure la conservation des actifs, dépouille les ordres de l'entreprise d'assurance concernant les opérations sur les titres et placements, y compris ceux relatifs aux changements d'affectation de titres mentionnés aux articles R. 342-3 et R. 342-4 et exerce les droits de souscription et d'attribution attachés aux titres et aux valeurs"

Article A342-1: "Le dépositaire mentionné à l'article R. 342-5 assure tous encaissements et) paiements, à l'exception éventuelle de ceux, individuels, relatifs aux sommes versées ou transférées par les participants d'un contrat ou aux prestations versées au titre de ce contrat qui peuvent être effectués, sur instruction de l'organisme d'assurance, par toute entité habilitée à recevoir et à payer des flux monétaires pour compte de tiers".

- Le « dépositaire » au sens AMF (articles L 214-10-1 et L.214‑24‑7 du CMF et articles 323‑1 s. RGAMF)

Il s'agit ici de la fonction de dépositaire d’OPCVM et de FIA (les "OPC"), qui est une fonction règlementée. Le dépositaire d’OPC a pour missions principales, la conservation des actifs de l’OPC et le contrôle de la régularité des décisions prises par l’OPC / la société de gestion. Alors que sous le régime assurantiel, la compagnie d'assurance est propriétaire des titres, alors que dans la gestion d'actifs (OPC) le Gérant n'est pas propriétaire; donc le dépositaire va avoir un rôle de surveillance et de contrôle pour la protection des investisseurs ; Il doit donc être agrée pour exercer la tenue de compte‑conservation d’instruments financiers.

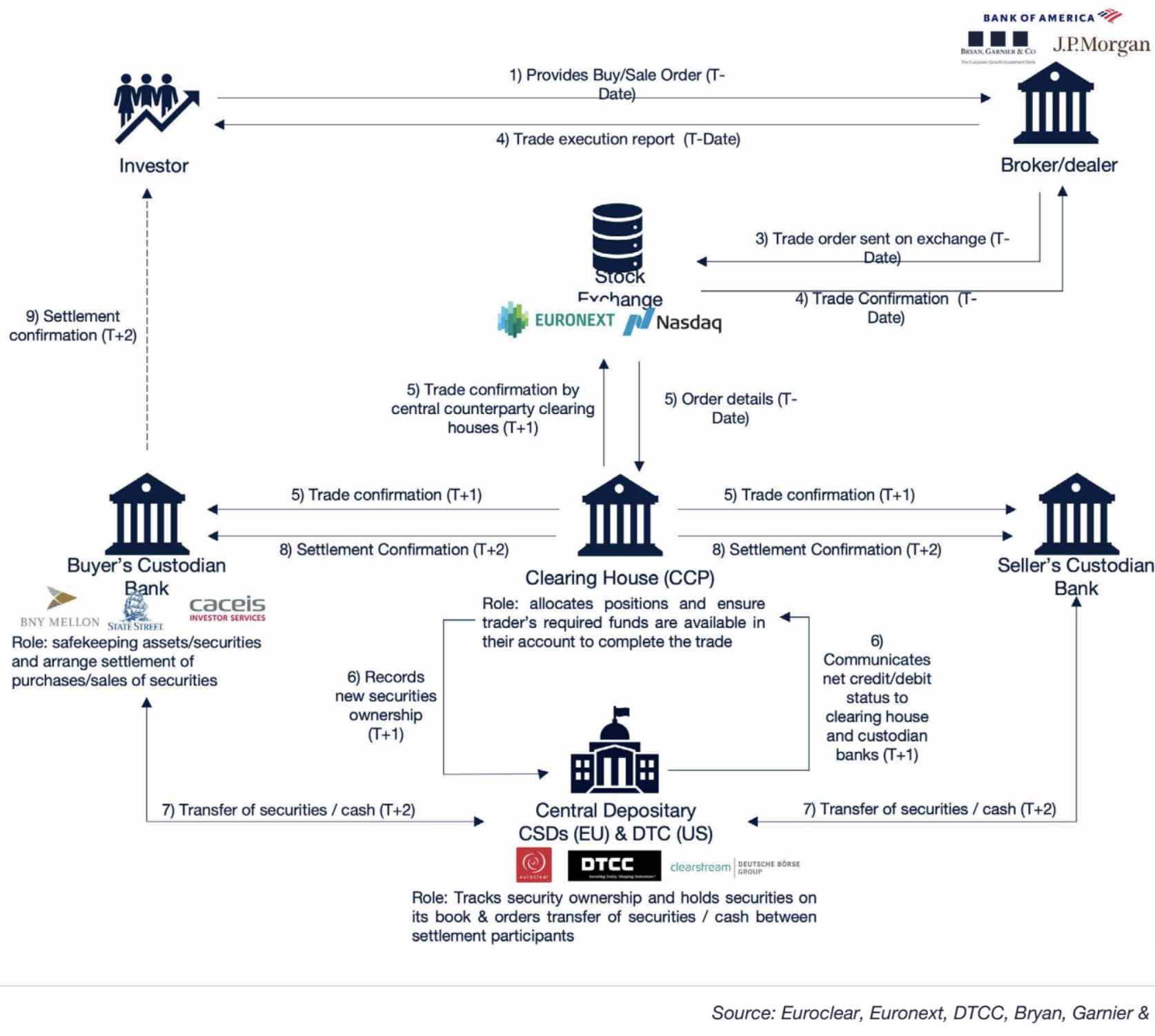

- Les dépositaires français

CACEIS (ou BPSSS, SGSS...) est à la fois, via des bases juridiques différentes, un établissement de crédit et un PSI (notamment pour exercer certains services connexes comme la tenue de compte‑conservation, ce qui permet d’exercer la fonction de dépositaire d’OPC). CACEIS est donc habilitée à exercer plusieurs services d’investissement et autorisée à exercer la fonction de dépositaire d’OPC.

Ainsi, en résumé :

- pour les actifs représentatifs des engagements des contrats d’assurance, CACEIS intervient comme dépositaire "Code des assurances" (R.342‑5, A.342‑1) pour conservation + flux + dépouillement des ordres.

- Pour les OPC logés éventuellement dans ses actifs (unités de compte, fonds dédiés, etc.), CACEIS peut être le dépositaire de ces OPC au sens "Code monétaire et financier/RGAMF".

Les dépositaires ont plusieurs rôles régis par différents agréments :

- établissements de crédit (supervisé par l’ACPR) au sens de la directive CRD IV. Cela permet d'exercer des activités bancaires telles que :

- La réception de dépôts et autres fonds remboursables,

- L’octroi de crédits,

- La gestion des moyens de paiement.

- entreprise d’investissement (supervisé par l’AMF) selon la directive MiFID II, ce qui permet de proposer certains services liés aux instruments financiers, notamment :

- La réception et transmission d’ordres pour compte de tiers,

- L’exécution d’ordres,

- Le teneur de compte-conservateur : la conservation ou administration d'instruments financiers pour le compte de tiers (service connexe)

- connectés à un dépositaire central de titres CSD (Central Securities Depository), ce qui nécessite une autorisation au titre du Règlement CSDR (Central Securities Depositories Regulation)

Offre digitale de Caceis : https://www.caceis.com/fr/espace-demo/olis/

Le teneur de compte-conservateur est une entreprise d’investissement, agréée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), chargée d’assurer principalement la conservation des instruments financiers dans le respect de la réglementation applicable.

Cette conservation consiste, d’une part, à assurer la garde les instruments financiers au nom de leurs titulaires et, d’autre part, à conserver les avoirs correspondants selon les modalités propres à chaque instrument financier.

Le teneur de compte-conservateur est ainsi garant des positions inscrites au compte des clients, résultant des opérations d’achat ou de vente d’instruments financiers, ou des opérations sur titres (OST). Il traite de tout type d’instruments financiers : actions, obligations, OPC (Organisme de Placement Collectif), produits dérivés,…

Il peut conserver aussi bien des titres français que des titres étrangers.

Il est soit adhérent direct d’un dépositaire central, soit client d’un adhérent.

Les missions du teneur de compte-conservateur sont contrôlées par l’Autorité des Marchés Financiers (AMF) qui veille au respect de ses obligations professionnelles.

Les entités autorisées ou pouvant être habilitées en qualité de teneur de compte-conservateur sont les banques, les sociétés financières et les entreprises d’investissement.

Fonctions assurées

Le teneur de compte-conservateur est chargé d’assurer le suivi administratif et comptable des transactions conclues sur les marchés financiers par ses clients. Il enregistre les opérations, matérialise le transfert de propriété et informe le client du traitement de ses opérations.

Ce métier couvre principalement quatre fonctions :

- le règlement / livraison

- le traitement des revenus (dividendes et intérêts) et autres opérations sur titres (OST)

- la comptabilité titres et espèces des opérations des clients

- le traitement de la fiscalité associée.

Règlement / Livraison

Le teneur de compte-conservateur doit assurer la gestion des flux titres et espèces des opérations initiées par les clients (personnes physiques ou morales, investisseurs institutionnels,…) et la réconciliation des opérations avec les contreparties, via les différents systèmes de Place. Cette fonction recouvre les actions suivantes :

- contrôler les provisions titres et espèces

- initier les instructions de règlement / livraison dans les différents systèmes d’information

- comptabiliser les opérations

- produire le reporting associé aux opérations.

Opération sur titres

Le traitement des événements survenant lors de la vie d’un titre comprend :

- le contrôle de l’annonce d’une opération et sa diffusion aux clients

- la prise en charge des réponses des clients, leur contrôle et leur transmission aux intermédiaires traitant l’opération

- la comptabilisation de l’opération aux comptes des clients.

Exemples :

- paiement des dividendes et des intérêts

- remboursement pour les valeurs concernées

- Comptabilité titres et espèces

Toute opération enregistrée par le teneur de compte-conservateur modifie la position comptable titres et espèces du client concerné.

La comptabilité titres obéit à un plan comptable spécifique normalisé, comme la comptabilité espèces, en partie double notamment, dont la nomenclature est fixée par l’AMF.

Le teneur de compte-conservateur procède régulièrement au rapprochement comptable des positions détenues dans ses livres avec celles détenues dans les livres de ses correspondants et du dépositaire central.

Traitement de la fiscalité

Chaque opération financière a une composante fiscale qui requiert :

- l’analyse de la fiscalité associée et son application

- Exemples : prélèvement à la source, exonération, récupération d’impôt,…

- la constitution éventuelle d’une documentation fiscale pour le client

- la déclaration des revenus et des plus-values perçus par le client, auprès des administrations fiscales concernées et auprès du client.