Glossaire

TIP

Tous les mots utilisés dans l'application sont décrits ici.

Avance

L’avance constitue un prêt accordé par l’Assureur au souscripteur, moyennant un taux d’intérêt. Le prêt est limité à une partie de l’épargne accumulée pour un besoin de liquidité ponctuel. L’avance est sans effet sur le fonctionnement du contrat, sans impact sur sa rémunération et fiscalité.

Bulletin de souscription

Le bulletin de souscription est le document d’entrée en relation du futur souscripteur ou assuré avec l’assureur. Si l’assureur accepte la souscription, le souscripteur reçoit un certificat d’adhésion.

Société de gestion de portefeuille

Une société de gestion de portefeuille gère des organismes de placement collectif en valeurs mobilières (OPCVM) ou des fonds d'investissement alternatif (FIA). Ces sociétés nécessitent un agrément pour opérer. Irlande, Luxembourg et France sont les pays avec les plus de fonds enregistrés soit grâce à la dynamique de leur marché intérieur ou frontière soit grâce à la souplesse de leur régulation. Les régulateurs sont :

- France : Autorité des marchés financiers (AMF) et la base de fonds GECO

- Luxembourg : Commission de Surveillance du Secteur Financier (CSSF) et la base de fonds eDesk

- Irlande : Banque Centrale d’Irlande

Les OPC (organismes de placement collectif) investissent en valeurs mobilières (actions, obligations, etc.) pour le compte d’un grand nombre d’épargnants. En achetant une part d’OPC, chaque épargnant accède à un portefeuille diversifié géré par un professionnel (une société de gestion agréée) avec une mutualisation des moyens pour implémenter une thèse d’investissement. Cette dernière détermine le type des instruments financiers, sa qualité, la diversification et la zone géographique.

Il y a 2 types d’OPC en France :

- Les fonds communs de placement (FCP) sont définis par le Code monétaire et financier comme des copropriétés d’instruments financiers et de dépôts non dotées de la personnalité morale ;

- La sicav (société d'investissement à capital variable) est une société anonyme à capital variable qui émet des actions au fur et à mesure des demandes de souscription.

Actif sous gestion

Les actifs sous gestion (Asset under Management - AUM) représentent la valeur totale des actifs financiers gérés par un fonds, un ETF ou une société de gestion.

Mandataire

Personne physique ou morale

Est habilité par le Souscripteur à effectuer des arbitrages sur un Contrat.

L’Assureur peut être le Mandataire, dans le cadre de la Gestion sous Mandat. A défaut, c’est un tiers.

Point de base

Unité de mesure égale à 1/100 de 1% soit 0.01%

Bénéficiaire désigné

Personne physique ou morale

Perçoit le capital décès au décès (fait générateur) de l’Assuré.

Synonymes : Ayant droit

Intermédiaire en Assurance

Apporteur d’affaires de l’Assureur, lié par une relation contractuelle avec l’Assureur.

Synonymes :

- Distributeur du point de vue de l’assureur

- Courtier du point de vue du client

- Agent général ou salarié

- Intermédiaire en assurances

- Mandataire en assurances

- CIF

- CGP

- Banques Privées, Family Office

- Réseau bancaire

Sinistre

Règlement opéré par l’Assureur au Receveur au titre du Contrat.

NB : dans le cas particulier d’un rachat partiel ou total, on peut parler aussi de Sinistre

Synonymes :

- Prestation

- Décaissement du point de vue Assureur

- Pay Out

Compartiments

Chaque contrat peut être structuré en plusieurs compartiments, reflétant différentes stratégies de gestion. Les compartiments sont un découpage interne du contrat, sans implication fiscale.

Cela s’aligne sur la logique juridique du Luxembourg, où les fonds internes (notamment les fonds internes dédiés – FID ou fonds collectifs) peuvent être structurés en compartiments distincts, chacun représentant une sous-partie séparée du contrat.

Afin de gérer les entrées sorties d’argent, un compte de transit (“pay in out account”) sera toujours attaché au contrat.

Synonyme : poche, parfois utilisée en France, on préférera le terme compartiment déjà connu des gestionnaires de patrimoine

Contrat & Police

Lie un Assureur avec le Souscripteur pour un Produit d’Assurance. Ce contrat peut être individuel ou collectif, souscrit parfois par une association.

Ce document est généralement composé de deux parties :

- les conditions générales du contrat d’assurance : elles rassemblent les dispositions générales qui encadrent le contrat, les droits et les obligations des différentes parties, les garanties souscrites et leurs modalités générales de mise en œuvre, etc. ;

- les conditions particulières du contrat d’assurance (fréquemment appelées « certificat d’adhésion ») : elles réunissent les dispositions qui précisent les conditions générales et les adaptent à la situation individuelle du souscripteur (niveau de garantie et éventuelles options souscrites, exclusions spécifiques, montant de la cotisation etc.).

Synonyme :

- Police d’assurance

Opération sur titre OST

Une Opération Sur Titres (OST) désigne l'ensemble des événements qui interviennent dans la vie d'un titre : paiement de dividendes, augmentation de capital, offre publique d'achat ou d'échange, exercice de bons de souscription, etc.

Les OST les plus courantes aux cas les plus rares sont:

- Fusions de fonds : Les parts du Fonds A sont converties en parts du Fonds B, selon une parité définie.

- Détachement d’un dividende ou un coupon

- Scission (split) ou regroupement de parts : 1 part à 1 000€ devient 10 parts à 100€ (split 1:10), ne change pas la valeur totale détenue, mais modifie la valeur unitaire.

- Changement de nom ou d’identifiant

- Changement de société de gestion ou de dépositaire, nécessite un avis aux porteurs.

- Liquidation ou dissolution du fonds, pas assez d’encours par exemple

Dépositaire & teneur de compte-conservateur TCC

Il y a un abus de langage sur ces termes. Ce sont deux régimes juridiques qui ne sont pas harmonisés (Code des assurances d'un côté et Code monétaire et financier + RGAMF de l'autre) et qui utilisent la même terminologie.

- Le « dépositaire » au sens Code des assurances (article R 342-5 et A342-1)

Il s'agit du "dépositaire" unique tiers en charge de la conservation des actifs du Fonds général qui a pour missions principales : La conservation des actifs (compte-titres, tenue des positions), le règlement/livraison (dépouillement des ordres sur les titres et placements) et les flux monétaires .

Ce dépositaire concerne le dispositif prudentiel et la règlementation SII alors que le dépositaire au sens AMF concerne les Fonds (OPC) et relève de la règlementation des fonds (MIFID II et UCIT/AIFM II).

Article R342-5 : "Les actifs qui font l'objet d'un enregistrement comptable distinct tel que prévu à l'article R. 342-1 sont conservés par un dépositaire unique. Ce dépositaire ouvre au nom de l'entreprise d'assurance, pour les opérations financières liées à la gestion financière de ces actifs, un compte espèce et un compte de titres propres à chaque comptabilité auxiliaire d'affectation ainsi que tout compte nécessaire à la tenue des positions sur les marchés d'instruments financiers à terme. Le dépositaire assure la conservation des actifs, dépouille les ordres de l'entreprise d'assurance concernant les opérations sur les titres et placements, y compris ceux relatifs aux changements d'affectation de titres mentionnés aux articles R. 342-3 et R. 342-4 et exerce les droits de souscription et d'attribution attachés aux titres et aux valeurs"

Article A342-1: "Le dépositaire mentionné à l'article R. 342-5 assure tous encaissements et) paiements, à l'exception éventuelle de ceux, individuels, relatifs aux sommes versées ou transférées par les participants d'un contrat ou aux prestations versées au titre de ce contrat qui peuvent être effectués, sur instruction de l'organisme d'assurance, par toute entité habilitée à recevoir et à payer des flux monétaires pour compte de tiers".

- Le « dépositaire » au sens AMF (articles L 214-10-1 et L.214‑24‑7 du CMF et articles 323‑1 s. RGAMF)

Il s'agit ici de la fonction de dépositaire d’OPCVM et de FIA (les "OPC"), qui est une fonction règlementée. Le dépositaire d’OPC a pour missions principales, la conservation des actifs de l’OPC et le contrôle de la régularité des décisions prises par l’OPC / la société de gestion. Alors que sous le régime assurantiel, la compagnie d'assurance est propriétaire des titres, alors que dans la gestion d'actifs (OPC) le Gérant n'est pas propriétaire; donc le dépositaire va avoir un rôle de surveillance et de contrôle pour la protection des investisseurs ; Il doit donc être agrée pour exercer la tenue de compte‑conservation d’instruments financiers.

- Les dépositaires français

CACEIS (ou BPSSS, SGSS...) est à la fois, via des bases juridiques différentes, un établissement de crédit et un PSI (notamment pour exercer certains services connexes comme la tenue de compte‑conservation, ce qui permet d’exercer la fonction de dépositaire d’OPC). CACEIS est donc habilitée à exercer plusieurs services d’investissement et autorisée à exercer la fonction de dépositaire d’OPC.

Ainsi, en résumé :

- pour les actifs représentatifs des engagements des contrats d’assurance, CACEIS intervient comme dépositaire "Code des assurances" (R.342‑5, A.342‑1) pour conservation + flux + dépouillement des ordres.

- Pour les OPC logés éventuellement dans ses actifs (unités de compte, fonds dédiés, etc.), CACEIS peut être le dépositaire de ces OPC au sens "Code monétaire et financier/RGAMF".

Les dépositaires ont plusieurs rôles régis par différents agréments :

- établissements de crédit (supervisé par l’ACPR) au sens de la directive CRD IV. Cela permet d'exercer des activités bancaires telles que :

- La réception de dépôts et autres fonds remboursables,

- L’octroi de crédits,

- La gestion des moyens de paiement.

- entreprise d’investissement (supervisé par l’AMF) selon la directive MiFID II, ce qui permet de proposer certains services liés aux instruments financiers, notamment :

- La réception et transmission d’ordres pour compte de tiers,

- L’exécution d’ordres,

- Le teneur de compte-conservateur : la conservation ou administration d'instruments financiers pour le compte de tiers (service connexe)

- connectés à un dépositaire central de titres CSD (Central Securities Depository), ce qui nécessite une autorisation au titre du Règlement CSDR (Central Securities Depositories Regulation)

Offre digitale de Caceis : https://www.caceis.com/fr/espace-demo/olis/

Le teneur de compte-conservateur est une entreprise d’investissement, agréée par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), chargée d’assurer principalement la conservation des instruments financiers dans le respect de la réglementation applicable.

Cette conservation consiste, d’une part, à assurer la garde les instruments financiers au nom de leurs titulaires et, d’autre part, à conserver les avoirs correspondants selon les modalités propres à chaque instrument financier.

Le teneur de compte-conservateur est ainsi garant des positions inscrites au compte des clients, résultant des opérations d’achat ou de vente d’instruments financiers, ou des opérations sur titres (OST). Il traite de tout type d’instruments financiers : actions, obligations, OPC (Organisme de Placement Collectif), produits dérivés,…

Il peut conserver aussi bien des titres français que des titres étrangers.

Il est soit adhérent direct d’un dépositaire central, soit client d’un adhérent.

Les missions du teneur de compte-conservateur sont contrôlées par l’Autorité des Marchés Financiers (AMF) qui veille au respect de ses obligations professionnelles.

Les entités autorisées ou pouvant être habilitées en qualité de teneur de compte-conservateur sont les banques, les sociétés financières et les entreprises d’investissement.

Fonctions assurées

Le teneur de compte-conservateur est chargé d’assurer le suivi administratif et comptable des transactions conclues sur les marchés financiers par ses clients. Il enregistre les opérations, matérialise le transfert de propriété et informe le client du traitement de ses opérations.

Ce métier couvre principalement quatre fonctions :

- le règlement / livraison

- le traitement des revenus (dividendes et intérêts) et autres opérations sur titres (OST)

- la comptabilité titres et espèces des opérations des clients

- le traitement de la fiscalité associée.

Règlement / Livraison

Le teneur de compte-conservateur doit assurer la gestion des flux titres et espèces des opérations initiées par les clients (personnes physiques ou morales, investisseurs institutionnels,…) et la réconciliation des opérations avec les contreparties, via les différents systèmes de Place. Cette fonction recouvre les actions suivantes :

- contrôler les provisions titres et espèces

- initier les instructions de règlement / livraison dans les différents systèmes d’information

- comptabiliser les opérations

- produire le reporting associé aux opérations.

Opération sur titres

Le traitement des événements survenant lors de la vie d’un titre comprend :

- le contrôle de l’annonce d’une opération et sa diffusion aux clients

- la prise en charge des réponses des clients, leur contrôle et leur transmission aux intermédiaires traitant l’opération

- la comptabilisation de l’opération aux comptes des clients.

Exemples :

- paiement des dividendes et des intérêts

- remboursement pour les valeurs concernées

- Comptabilité titres et espèces

Toute opération enregistrée par le teneur de compte-conservateur modifie la position comptable titres et espèces du client concerné.

La comptabilité titres obéit à un plan comptable spécifique normalisé, comme la comptabilité espèces, en partie double notamment, dont la nomenclature est fixée par l’AMF.

Le teneur de compte-conservateur procède régulièrement au rapprochement comptable des positions détenues dans ses livres avec celles détenues dans les livres de ses correspondants et du dépositaire central.

Traitement de la fiscalité

Chaque opération financière a une composante fiscale qui requiert :

- l’analyse de la fiscalité associée et son application

- Exemples : prélèvement à la source, exonération, récupération d’impôt,…

- la constitution éventuelle d’une documentation fiscale pour le client

- la déclaration des revenus et des plus-values perçus par le client, auprès des administrations fiscales concernées et auprès du client.

Gestion pilotée

Mode de gestion par lequel le souscripteur (mandant) délègue à un professionnel de la finance (allocataire) l'ensemble des décisions d'investissement et d'arbitrage de son contrat, dans un cadre défini à l'avance selon son profil de risque et ses objectifs patrimoniaux.

Synonymes :

- gestion sous mandat

- gestion déléguée

Allocataire d’actif

Définit l’allocation, répartit les montants investis entre différentes classes d’actifs ou instruments financiers selon le mandat qui lui a été donné (fonds, actions, obligations, etc.).

À ne pas confondre avec le bénéficiaire d’une allocation prévue par la loi.

Synonymes :

- Allocataire d’investissement (rare)

Note: Le terme allocataire désigne le professionnel — gestionnaire, banquier ou conseiller — à qui le souscripteur confie un mandat de gestion discrétionnaire dans le cadre d'une gestion pilotée. L'allocataire est donc celui qui reçoit le mandat et prend les décisions d'allocation des actifs. Or, en anglais financier — notamment dans l'univers des fonds de pension américains et britanniques — le terme allocator recouvre une réalité strictement inverse : il désigne l'investisseur ou l'institution qui confie son capital à des gérants tiers et décide de la répartition entre eux. Autrement dit, l'allocator anglophone correspond au souscripteur francophone, et non à l'allocataire.

Frais

Frais prélevés par l’Assureur au titre du Contrat. Ils peuvent être de plusieurs natures :

- Frais d’entrée : de plus en plus souvent gratuit

- Frais sur versement : de plus en plus souvent gratuit

- Frais de gestion

- Frais d’arbitrage : de plus en plus souvent gratuit

- Frais de transaction : de plus en plus souvent gratuit

- Frais de performance (rare)

Frais indirect : frais des sociétés de gestion

Conseillers en investissement financier (CIF)

Ces professionnels réglementés doivent choisir entre deux statuts :

- CIF non indépendant

- CIF indépendant

Selon une brochure de l’AMF à destination des particuliers,

Si le conseil en investissement est fourni de manière indépendante, votre CIF :

- doit vous proposer un éventail suffisant et diversifié de placements financiers en provenance de différents fournisseurs et de sociétés avec lesquelles il n’a aucun lien juridique ;

- ne doit pas être rémunéré par l’établissement qui gère le produit qu’il vous propose. S’il l’est, il doit vous reverser la somme ou l’avantage qu’il reçoit ;

- vous facture des honoraires de conseil pour le paiement de sa prestation de conseil.

Si le conseil en investissement n’est pas fourni de manière indépendante, cela signifie que le CIF peut être rémunéré par l’établissement qui gère le produit qu’il vous propose. En contrepartie, il doit améliorer la qualité de sa prestation de conseil, par exemple en assurant le suivi régulier de l’adéquation de cet investissement à votre situation, dans le temps.

Fonds général

Est un support d'investissement spécifique aux contrats d'assurance-vie et de capitalisation. Il est garanti en capital par l’Assureur. Un taux d’intérêt servi minimal est garanti soit annuellement (cas usuel) soit pour une période (cas des années 2000 ou en Allemagne).

Le fonds général est majoritairement investi en obligations pour minimiser les risques donc la charge en capitaux propres (SCR) et faciliter la prévision et le pilotage des taux de rendements servis.

Synonymes :

- Fonds Euro

- Fonds Général en euros

- Fonds garanti

- Actif général : regroupe les différentes primes de contrats, ainsi que les fonds propres.

Garantie plancher

La garantie plancher garantit au souscripteur d’un contrat d’assurance vie en unité de compte que ses bénéficiaires désignés toucheront au minimum le capital investi. Cette garantie peut être optionnelle ou incluse dans le contrat.

Produit d’Assurance

Il existe 4 grandes catégories de produits d’assurance vie qui répondent à des objectifs différents :

- les contrats d'assurance vie de type épargne ;

- les contrats d'assurance temporaire décès ou décès vie entière (“contrat décès”) ; non gérés par Quarzo Life

- les plans d'épargne retraite (PER Assurance) et contrats de retraite supplémentaire ;

- les contrats d'assurance obsèques ; non géré par Quarzo Life

- les contrats de capitalisation dont le PEA assurantiel est issu

À titre individuel : contrats d'assurance vie de type épargne :

Assurance vie individuelle (“contrat vie”)

fait générateur : vie = capacité à racheter le contrat à tout moment (ou décès) Acteurs : Souscripteur, Assuré, Bénéficiaire

PERI (PER Individuel)

fait générateur : passage à la retraite (ou décès avant le terme) Acteurs : Souscripteur, Assuré, Association souscriptrice, Bénéficiaire

À titre individuel : Contrat de capitalisation (dont PEA)

fait générateur : atteinte de la date de fin, mais rachat possible à tout moment ; essentiellement à destination des personnes morales, pour faire fructifier leur trésorerie Acteurs : Souscripteur

À titre collectif (souscrit par une entreprise)

- PERECO (PERE Collectif) : l’employé décide des versements des Primes)

- Acteurs : Souscripteur (entreprise), Assuré, Bénéficiaire

- PERO (PERE Obligatoire) : l’entreprise décide des versements des Primes), successeur des articles 83, ??, ??

- Acteurs : Souscripteur (entreprise), Assuré, Bénéficiaire

Assuré

Personne physique

L’assuré est la personne dont les événements de vie déterminent le dénouement du contrat.

Dans le cadre d’un contrat de capitalisation, il n’y a pas d’assuré.

Assureur / Compagnie d’assurance

Personne morale

Porte le risque. Par conséquent :

- Le Souscripteur a une créance au passif équivalente à la performance de ses instruments financiers vis-à-vis de l’Assureur à l’actif ;

- Les instruments financiers sont inscrits à son actif et ne sont pas détenus directement par le Souscripteur.

On parle de Compagnie pour des sociétés commerciales spécialisées dans certaines opérations ou assurant un service public.

Assurance-vie

L’assurance vie est une prestation versée à un bénéficiaire désigné lors du décès de la personne assurée. Pour beaucoup de pays anglo-saxons, “life insurance” est de l’assurance décès.

Versement obligatoire, versement libre complémentaire ou programmé

Le versement obligatoire en assurance-vie est le versement initial, effectué lors de la souscription du contrat.

“Libre” = à l’initiative du souscripteur, sans contrainte de montant ou de caractère obligatoire.

Un versement libre complémentaire (VLC) désigne un paiement supplémentaire effectué par le souscripteur sur un contrat déjà ouvert, en dehors des versements initiaux ou programmés.

Le versement libre programmé est un versement complémentaire avec une périodicité définie par le souscripteur.

Provisions mathématiques

Il s’agit de l’estimation des sommes dues par l’assureur à ses assurés. Il doit mettre ses provisions en réserve afin de respecter ses engagements

Contrat multisupport

Les primes sont investies sur des fonds euros ou des produits liés aux marchés financiers (obligations, actions, FCP, Sicav, immobilier), appelés unités de compte (UC). L’assureur garantit non pas la valeur de ces unités, qui varie, mais leur nombre.

Avant de proposer des investissements dans des unités de compte, il est impératif de définir le profil d’investisseur et son acceptation aux risques.

Rachat partiel ou total

Le rachat est le retrait d’une somme sur un contrat d’assurance vie, soit en totalité, soit partiellement. Dans le cas d’un rachat partiel, une partie de l’épargne est versée au souscripteur (même si le payeur est différent) et le contrat reste ouvert. À l’opposé, un rachat total met fin au contrat, le capital est versé dans son intégralité, et le contrat est clôturé.

Receveur

Personne physique ou morale

Reçoit les fonds suite à un Fait Générateur.

Il peut être :

- Le Souscripteur (Rachat)

- L’Assuré (Retraite)

- Le Bénéficiaire (décès)

Mode de paiement

sepa_direct_debit

SEPA Direct Debit is used to debit bank accounts within the Single Euro Payments Area (SEPA) region. https://docs.stripe.com/api/payment_methods/object?api-version=2025-09-30.preview#payment_method_object-sepa_debit

sepa_credit_transfer, sepa_credit_transfer_instant

https://docs.swan.io/topics/payments/credit-transfers/sepa/

Association souscriptrice

Dans le cadre des contrats d’assurance-vie et des Plans d’Épargne Retraite (PER), les associations de souscripteurs jouent un rôle central dans la structuration et la gouvernance des contrats dits collectifs ou de groupe.

Définition et rôle général

Une association de souscripteurs est une personne morale à but non lucratif, généralement constituée sous la forme d’une association loi 1901, dont l’objet est de souscrire un contrat d’assurance collectif auprès d’un assureur, au bénéfice de ses membres, appelés adhérents.

Dans ce schéma :

- l’association est le souscripteur du contrat auprès de l’assureur ;

- les adhérents de l’association sont les personnes physiques qui adhèrent au contrat et deviennent assurés ;

- l’assureur porte le risque et gère techniquement le contrat.

Ce modèle est largement utilisé pour les contrats d’assurance-vie et les PER individuels distribués au grand public.

Pourquoi recourir à une association de souscripteurs ?

Le recours à une association de souscripteurs répond à plusieurs objectifs :

Mutualisation des intérêts des adhérents

L’association représente collectivement les épargnants face à l’assureur.Cadre juridique et réglementaire sécurisé

Le contrat collectif est conclu dans un cadre clairement défini par le Code des assurances et le Code monétaire et financier.Stabilité et pérennité des contrats

Les conditions contractuelles sont encadrées et ne peuvent être modifiées unilatéralement par l’assureur sans respecter les règles prévues (information, parfois accord de l’association).Amélioration des conditions contractuelles

Le caractère collectif peut permettre de négocier des frais, des options de gestion ou des supports d’investissement plus favorables.

Fonctionnement pour l’adhérent

Lorsqu’un épargnant souhaite souscrire un contrat d’assurance-vie ou un PER adossé à une association :

- Il adhère à l’association de souscripteurs (adhésion généralement automatique et gratuite).

- Il adhère au contrat collectif souscrit par l’association auprès de l’assureur.

- Il devient assuré et bénéficie des garanties du contrat.

L’adhérent conserve une relation directe avec l’assureur pour la gestion de son contrat (versements, arbitrages, rachats, options de gestion, etc.), l’association n’intervenant pas dans la gestion individuelle.

Missions principales de l’association

L’association de souscripteurs exerce notamment les missions suivantes :

- Souscription et suivi du contrat collectif auprès de l’assureur ;

- Représentation des intérêts des adhérents vis-à-vis de l’assureur ;

- Information des adhérents sur la vie du contrat (évolutions, modifications, rapports annuels, etc.) ;

- Contrôle de la bonne exécution du contrat, dans le respect des engagements pris par l’assureur.

Elle peut être consultée en cas d’évolution significative du contrat (frais, garanties, supports, options de gestion).

Spécificités selon le type de produit

Assurance-vie

Les associations de souscripteurs sont historiquement très répandues pour les contrats d’assurance-vie dits "associatifs". Elles constituent un cadre de protection supplémentaire pour les épargnants.

Plan d’Épargne Retraite (PER)

Les PER assurantiels individuels sont, dans la majorité des cas, structurés sous forme de contrats collectifs à adhésion individuelle, souscrits par une association, conformément aux dispositions issues de la loi PACTE.

Un rôle de gouvernance, non de gestion financière

L’association de souscripteurs :

- ne gère pas les fonds,

- ne décide pas des allocations individuelles,

- n’intervient pas dans les choix personnels de l’adhérent.

Son rôle est avant tout un rôle de gouvernance, de représentation et de protection collective des intérêts des assurés.

Porteur du contrat

La définition anglaise est rappelée ici. Le terme étant trop générique, nous préférons utiliser Souscripteur ou Assuré.

Souscripteur

Personne physique ou morale

Le Souscripteur d’un contrat d’assurance vie est la personne qui conclut le contrat avec l’Assureur ou qui adhère au contrat d’assurance vie collectif souscrit par une personne morale (par exemple une association) auprès de l’Assureur.

De ce fait, le Souscripteur signe le bulletin de souscription.

Synonymes :

- Contractant

- Adhérent et (distinction dans le cas de contrats “groupe”, non utile ici)

- Titulaire du contrat

- Policy Holder

Payeur de la prime

Personne physique ou morale

Règle les Primes d’assurance, par tous moyens (prélèvements SEPA ou virement).

S’il n’est ni le Souscripteur, ni l’Assuré, on parle de “Tiers Payeur”, et ce dernier n’a aucun droit sur le Contrat.

Bulletin de versement de prime

Tout nouveau versement de prime est précédé d’un bulletin de versement définissant le montant, la destination des fonds et son allocation, le payeur et l’origine des fonds.

Selon les cas, des justificatifs supplémentaires pourront être demandés.

Si le versement d’une prime ne correspond pas à un bulletin de versement, le montant du versement est mis sur un compte d’attente jusqu’à sa correspondance avec un bulletin.

Prime d’assurance

Definition

Somme qu’un assuré verse à une compagnie d’assurances, en échange de la prise en charge d’un risque évalué dans le cadre d’un contrat.

Le paiement de la prime peut être reçu soit par virement soit par prélévement soit par chèque (exceptionnel)

Le contrat fixe un montant minimal des primes versées. Le contrat n'est pas valable si le minimum des primes n'est pas atteint.

Deux types de primes coexistent : les primes uniques et les primes périodiques.

Prime unique initial

Versement de prime effectué lors de la souscription du contrat. Les primes uniques ne sont pas récurrentes et n’entraînent aucune obligation de versement futur.

Primes à versements libres

Versement de prime non récurrent, effectué après l’émission du contrat, en complément de la prime unique initiale.

Les primes uniques complémentaires augmentent la valeur du contrat sans modifier la structure des primes.

Le contrat fixe un montant minimal des primes versées.

Prime périodique fixes

Versement de prime récurrent, effectué selon une périodicité prédéfinie. Les primes périodiques peuvent être versées automatiquement et peuvent être modifiées, suspendues ou arrêtées.

Le montant et la périodicité des cotisations sont fixés dans le contrat.

En cas de non paiement des primes dans les 10 jours suivant la date d'échéance, l'assureur vous adresse une lettre recommandée avec AR.

Si vous ne payez pas dans les 40 jours qui suivent l’envoi de cette lettre, l’assureur peut :

- soit résilier le contrat à défaut ou insuffisance de valeur de rachat,

- soit maintenir le contrat avec des garanties réduites. Toutefois, cette option n'est possible qu'après 2 années de versements de primes ou si vous avez déjà versé au moins 15 % des primes.

Synonymes :

- Cotisations

- Encaissement du point de vue Assureur

Contrat d'assurance-vie : fonctionnement

Prix / Valeur liquidative

La valeur liquidative (VL) représente le prix d’achat (ou de vente) d’une part d’un fonds. Elle est calculée en divisant l’ensemble des actifs nets du fonds (montant total des positions détenus par le fonds sur les marchés financiers moins certains frais) par le nombre de parts.

Pour des titres vifs comme une action, une obligation, on parle de prix de marché ou de clôture. Il n’existe pas un prix unique par instrument.

Une obligation est traitée de gré à gré (Over the counter) et les prix affichés par les brokers ne sont qu’indicatifs. Le prix de clôture n’est qu’une moyenne de ces prix indicatifs.

Une action est traitée sur carnet d’ordres mais il peut avoir plusieurs bourses traitant cette action. Des arbitragistes équilibrent les différences de prix mais il n’est rarement égal. Par simplicité, nous retenons la place de cotation avec le plus de volume.

Prospect

Potentiel Souscripteur, du point de vue de l’Intermédiaire en Assurance.

Ce terme s’entend par rapport au Contrat qui sera éventuellement signé, ce qui signifie qu’une même personne physique ou morale peut être Souscriptrice au titre d’un Contrat existant et par ailleurs Prospect.

Du point de vue Assureur, le Prospect n’existe pas

Régulateur

L’assurance vie est une activité régulée par la loi. Le régulateur/superviseur du secteur de l’assurance est l’Autorité de contrôle prudentiel et de résolution – ACPR. L’organe européen EIOPA est seulement un organe consultatif contrairement au secteur bancaire régulé au niveau européen par l’Agence bancaire européenne (ABE).

La compagnie d’assurance est soumise à une comptabilité assurantielle particulière ainsi qu’aux exigences Solvabilité II. Elle doit donc produire régulièrement auprès du régulateur un certain nombre de reporting dont les Quantitative Reporting Templates QRT.

Renonciation

Toute personne physique qui a signé une proposition ou un contrat d'assurance sur la vie ou de capitalisation a la faculté d'y renoncer par lettre recommandée ou par envoi recommandé électronique, avec demande d'avis de réception, pendant le délai de trente jours calendaires révolus à compter du moment où elle est informée que le contrat est conclu.

cf Article L132-5-1

Gestion libre

Mode de gestion d'un contrat d'assurance vie dans lequel le souscripteur conserve un contrôle total sur ses décisions d'investissement, sans les déléguer à un tiers.

Contrat monosupport

Les primes sont uniquement investies dans un fonds en euros. La principale caractéristique de fonds euros est que le capital est garanti à tout moment et les intérêts de l’année sont définitivement acquis.

Solvabilité II ou S2

Solvabilité II est le cadre réglementaire européen applicable aux compagnies d’assurance depuis 2016.

Il vise à renforcer la solidité financière du secteur, harmoniser les règles de fonctionnement des assureurs à travers l’Union européenne, faciliter la comparabilité des états financiers et garantir une meilleure protection des assurés.

La directive repose sur trois piliers complémentaires :

- Exigences quantitatives

- Les assureurs doivent disposer de fonds propres suffisants pour couvrir les risques auxquels ils sont exposés.

- Deux niveaux de capital sont définis :

- le capital de solvabilité requis (SCR – Solvency Capital Requirement) ;

- le capital minimal (MCR – Minimum Capital Requirement).

- Exigences qualitatives (ORSA)

- Elles portent sur la gouvernance, la gestion des risques et les contrôles internes.

- Chaque compagnie doit démontrer sa capacité à identifier, mesurer et gérer les risques auxquels elle fait face, notamment via le processus ORSA (Own Risk and Solvency Assessment).

- Transparence et reporting

- Les assureurs ont l’obligation de communiquer des informations régulières au régulateur (ACPR, EIOPA) et au public, notamment à travers :

- les rapports QRT (Quantitative Reporting Templates) ;

- le rapport SFCR (Solvency and Financial Condition Report).

- Les assureurs ont l’obligation de communiquer des informations régulières au régulateur (ACPR, EIOPA) et au public, notamment à travers :

Ce dispositif promeut une approche fondée sur les risques (risk-based approach) et contribue à l’harmonisation des pratiques prudentielles au sein de l’Union européenne.

L'EIOPA (Autorité européenne des assurances et des pensions professionnelles) est l'organisme européen chargé d'élaborer, de coordonner et de superviser la mise en œuvre du cadre Solvabilité II dans les États membres.

Subscription

Compte d’attente

En comptabilité, un compte d’attente est un compte transitoire dans lequel sont enregistrées temporairement les écritures comptables en attente d’imputation définitive.

Arbitrage

L’arbitrage est une opération qui consiste à réorienter tout ou une partie du capital constitué sur un ou plusieurs supports d’investissement vers un ou plusieurs autres supports d’investissement disponibles dans l’assurance-vie. L’arbitrage est assimilé à une opération de transfert d’un support d’investissement vers un autre. Cela permet au souscripteur de réallouer ses capitaux selon les conditions de marché, les objectifs d’investissement ou de profil de risque.

Il s’agit d’une redistribution de l’épargne dans le contrat d’assurance-vie. Le montant du capital investi n’est pas modifié, il n’y a ni entrée, ni sortie de capitaux.

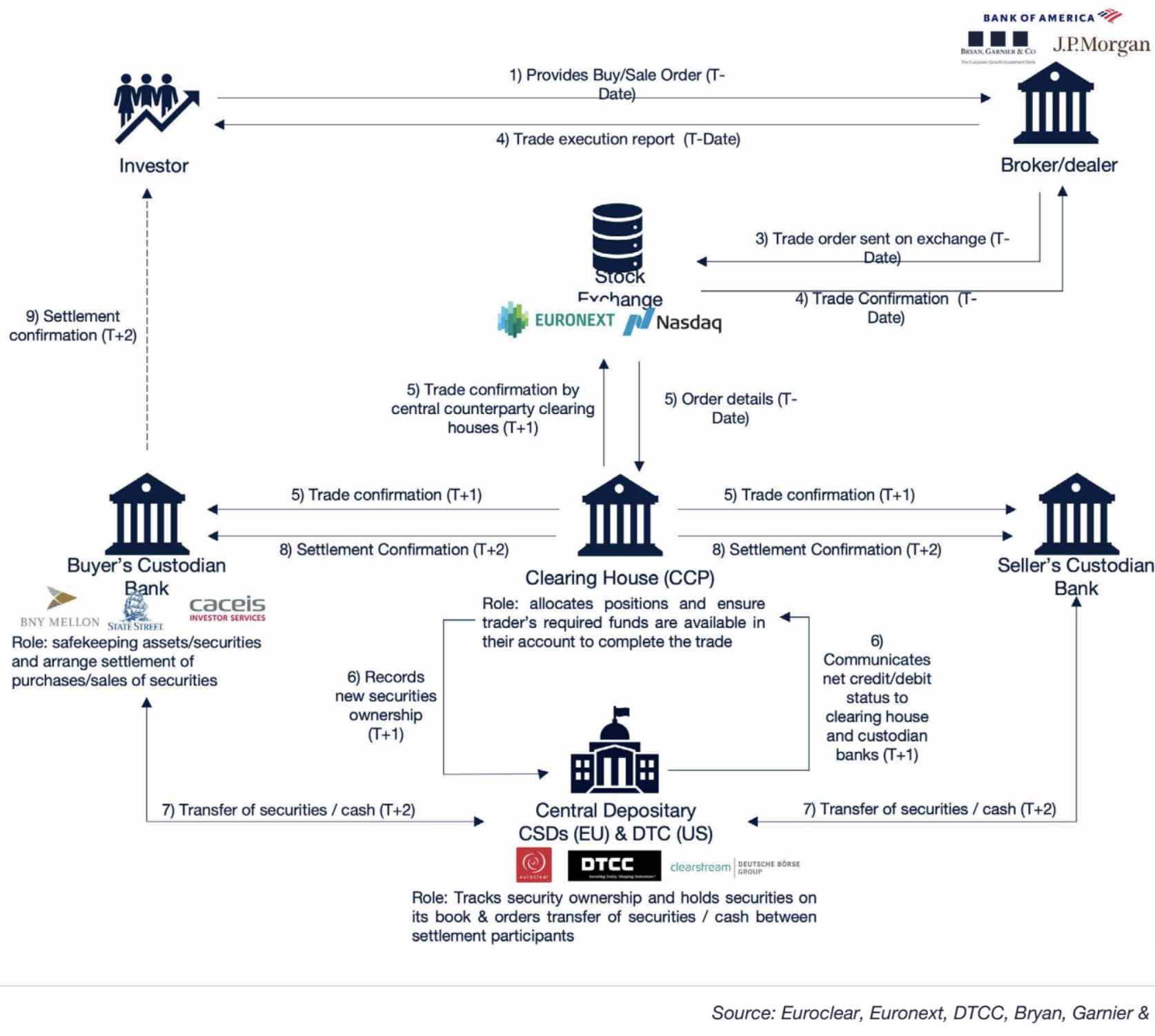

Date valeur et date règlement

Lors d’un achat ou vente de titres, 2 types de dates sont à considérer :

- Date de valeur : c’est la date d’exécution de notre ordre d’achat ou vente d’un titre. Les titres ne nous appartiennent pas officiellement mais les variations de prix sont à notre charge.

- Date de règlement : c’est la date à laquelle la transaction financière est effectivement finalisée, c’est-à-dire que les titres sont livrés et les fonds transférés (règlement contre titre / delivery vs paiement). Les titres nous appartiennent officiellement.

La date de l’échange de l’argent contre des titres est la date de règlement. Par défaut en 2025 c’est en J+2 en Europe, J+1 aux USA en 2025, l’Europe va s’aligner sur du J+1. Sur les opérations monétaires, on parle de J+0 (règlement dans la journée du trading).

Le calendrier utilisé est celui des jours ouvrés de bourse (Business day) : les week-ends ne sont pas comptés et certains jours peuvent être “fermés” alors que travaillés par la population active.

ex : calendrier Euronext

Fait Générateur

- Rachat partiel ou total, versé au Souscripteur (capital)

- Décès : bénéficiaire désigné (capital ou rente en retraite si option réversion)

- Retraite : capital ou rente viagère

Une Avance ne fait que nantir le contrat mais n’a pas d’autres impacts.

Synonyme : Risque

Unité de compte

Part, action ou titre d’instrument financier (action, obligation, OPCVM, etc) au sein d’un Contrat. Elles sont définies dans le code des assurances Article R131-1.

On parle d’unités de compte car elles expriment un nombre de parts et non une valeur en euros (Fonds Euro) ; leur valorisation fluctue en fonction des mouvements sur les marchés.

Gestionnaire de patrimoine

Le gestionnaire de patrimoine est un professionnel du conseil financier chargé d’accompagner ses clients – particuliers, familles ou chefs d’entreprise – dans la structuration, la valorisation et la transmission de leur patrimoine. Son rôle consiste à analyser la situation patrimoniale, fiscale et successorale du client afin de proposer des solutions personnalisées d’investissement, d’assurance, de planification successorale et d’optimisation fiscale, en cohérence avec ses objectifs à court, moyen et long terme. Son périmètre va bien au-delà de la gestion d’un portefeuille d’actifs financiers, comme un compte titre ou l’assurance-vie